Ausgangslage

Das Brennstoffemissionshandelsgesetz (BEHG) ist als Bestandteil des im September 2019 veröffentlichten „Klimaschutzpaketes“ der Bundesregierung am 20.12.2019 in Kraft getreten. Damit wurden die ambitionierten Klimaschutzziele, denen sich Deutschland verpflichtet hat gesetzlich verankert.

Das BEHG ist die Grundlage für den nationalen Zertifikatshandel für Emissionen aus fossilen Brennstoffen. Es verpflichtet die Inverkehrbringer von Brennstoffen ab dem 1. Januar 2021 CO2-Emissionszertifikate zu erwerben.

Status quo Klimapolitik

1997 wurde das Kyoto-Protokoll verabschiedet, in dessen Rahmen die Emissionsreduktionen bis 2020 für Industrieländer festgelegt wurden.

2015 verpflichteten sich 197 Staaten im Pariser Abkommen, im Zeitraum von 2021–2030 die Erderwärmung auf „deutlich unter 2 Grad Celsius (im Vergleich zur vorindustriellen Zeit) und möglichst auf 1,5 Grad Celsius zu begrenzen“.

Das Globale Ziel: weltweite „Klimaneutralität bis 2050“.

2005 führt die EU das EU-Emissionshandelssystem (EU-ETS) auf Grundlage einer Emissionshandels-Richtlinie ein, um große Emittenten aus den Sektoren Industrie und Energie bei der Erreichung der gesetzten Ziele zu unterstützen. Derzeit befinden wir uns in der 4. Handelsperiode des EU-ETS, die von 2021 bis 2030 läuft.

Mit dem Pariser Abkommen verpflichtet sich die EU, den Ausstoß von Treibhausgasen bis 2030 um mindestens 40% gegenüber 1990 zu verringern.

Im Juli 2021 tritt das Europäische Klimagesetz in Kraft:

Die gesetzliche Verankerung eines ersten EU-Klimagesetzes macht die Verwirklichung der Klimaneutralität bis 2050 zum verbindlichen Ziel. Netto-Treibhausgasemissionen (d. h. die Emissionen nach Abzug des Abbaus) sollen bis 2030 um mindestens 55 % im Vergleich zu 1990 gesenkt werden. Mit dem Gesetz sollen auch nach 2050 negative Emissionen erreicht werden.

Zwecks Erreichung dieses neuen Klimaziels für 2030 durch eine Reduktion der Netto-Treibhausgasemissionen um mindestens 55 % gegenüber 1990 – dem sog. „Fit for 55- Pakets“ – erfolgt aktuell eine Reform des EU-ETS. Im Dezember 2022 einigten sich das Europäische Parlament, der Rat und die Europäische Kommission darauf, den europäischen Emissionshandel auf weitere Sektoren auszuweiten, insbesondere auf die Bereiche Gebäude und Verkehr ( „EU-ETS II“ )

(Den Link zur Rechtsgrundlage und detailliertere Informationen finden Sie weiter unten auf dieser Seite)

2010 legte Deutschland erstmals ein Energiekonzept mit einem Treibhausgas-Reduktionsziel von –55% bis 2030 (ggü. 1990) fest.

Die europäischen Richtlinien zum EU-ETS wurde in Deutschland im Treibhausgasemissionshandelsgesetz (TEHG) sowie seiner Verordnungen umgesetzt.

Eine Konkretisierung der Vorgaben aus der EU-Klimaschutzverordnung erfolgte durch das im Juni 2021 beschlossene Bundes-Klimaschutzgesetz. Es hat den Zweck, die Erfüllung der nationalen Klimaschutzziele sowie die Einhaltung der europäischen Zielvorgaben zu gewährleisten.

Folgende Verschärfungen zum Europäischen Klimagesetz wurden beschlossen:

Mit diesem Gesetz wird das Ziel der Klimaneutralität um fünf Jahre auf 2045 vorgezogen. Der Weg dahin wird mit verbindlichen Zielen für die 20er und 30er Jahre festgelegt. Das Zwischenziel für 2030 wird von derzeit 55 auf 65 Prozent Treibhausgasminderung gegenüber 1990 erhöht. Für 2040 gilt ein neues Zwischenziel von 88 Prozent Minderung.

Das Brennstoffemissionshandelsgesetz (BEHG)

Das Brennstoffemissionshandelsgesetz (BEHG) ist als Bestandteil des im September 2019 veröffentlichten „Klimaschutzpaketes“ der Bundesregierung am 20.12.2019 in Kraft getreten. Damit wurden die ambitionierten Klimaschutzziele, denen sich Deutschland verpflichtet hat, gesetzlich verankert.

Das BEHG ist die Grundlage des nationalen Emissionshandelssystems (nEHS) und gilt für die Sektoren, die bisher nicht vom bestehenden Europäischen Emissionshandel (EU-ETS) erfasst sind. In das EU-ETS sind derzeit nur große Energieanlagen, energieintensive Industrieanlagen sowie der innereuropäische Luftverkehr einbezogen.

Auf nationaler Ebene erfolgt dagegen eine umfassende Bepreisung für das Inverkehrbringen von Kraft- und Heizstoffen (z.B. Benzin, Diesel, Heizöl, Erd- und Flüssiggas, Biomasse).

Die Deutsche Emissionshandelsstelle (DEHSt) im Umweltbundesamt ist für die Umsetzung des nEHS zuständig.

Die Intention des Gesetzgebers ist, mit dem BEHG eine kosten- und damit emissionsmindernde Verhaltensänderung durch die Bepreisung von Treibhausgasemissionen herbeizuführen. Die vom Gesetzgeber gewünschte Steuerungswirkung beim Verbraucher wird dadurch erzielt, dass die Lieferanten die entstehenden Kosten an ihre Kunden weitergeben.

Laut Informationen der DEHSt siehe: https://www.dehst.de/DE/Nationaler-Emissionshandel/nEHS-verstehen/nehs-verstehen_node.html) fließt ein Großteil der Einnahmen in den Klima- und Transformationsfonds (KTF) des Bundesfinanzministeriums.

Damit wird die Umstellung zu klimafreundlicheren Modernisierungen und Energiewende finanziert. Das Bundesfinanzministerium veröffentlicht regelmäßig einen Bericht zu den Einnahmen und Ausgaben des KTF. Zudem werden der Vollzug, die Strompreiskompensation und die Carbon-Leakage-Kompensation mit den Mitteln des KTF refinanziert.

Das BEHG ist im Dezember 2019 in Kraft getreten. Ab dem 01.01.2021 stellen das BEHG und seine Verordnungen die Grundlage für den Handel mit Zertifikaten für CO2-Emissionen aus Brennstoffen auf nationaler Ebene dar. Es verpflichtet die Inverkehrbringer von Brennstoffen ab dem 1. Januar 2021 CO2-Emissionszertifikate zu erwerben.

Grundsätzlich gilt: sobald klimaschädliche Emissionen entstehen werden entsprechende Brennstoffe in den nationalen Emissionshandel einbezogen. Dazu zählen Benzin, Diesel, Heizöl, Flüssiggas, Erdgas und seit 2023 neben anderen auch Kohle.

Auch Biomasse, welche die Nachhaltigkeitskriterien nicht erfüllt, ist betroffen (Den Link zur Rechtsgrundlage und detailliertere Informationen finden Sie weiter unten auf dieser Seite).

Ab 2024 werden auch Abfälle als Brennstoff erfasst.

1. Das Brennstoffemissionshandelsgesetz (BEHG)

Brennstoffemissionshandelsgesetz vom 12. Dezember 2019 (BGBl. I S. 2728), das zuletzt durch Artikel 2 des Gesetzes vom 9. November 2022 (BGBl. I S. 2006) geändert worden ist.

Am 16.11.2022 ist das Zweite Gesetz zur Änderung des BEHG in Kraft getreten. Beschlossen wurde u.a. eine Verschiebung des Festpreispfades ab 2023 um jeweils ein Jahr. Somit ergibt sich im Jahr 2023 ein Festpreis pro Emissionszertifikat von 30 EUR.

(Den Link zur Rechtsgrundlage und detailliertere Informationen finden Sie weiter unten auf dieser Seite)

2. Die Emissionsberichterstattungsverordnung 2030 (EBeV 2030)

Die EBeV 2030 hat die in den Anfangsjahren 2021 und 2022 geltende Emissionsberichterstattungsverordnung 2022 (EBEV 2022) abgelöst. Hierin werden u.a. die Vermeidung von Doppelbelastungen oder Berücksichtigung des Biomasseanteils geregelt.

Darüber hinaus ergibt sich aus der EBEV 2030 im Vergleich zur EBeV 2022 eine Änderung der Standardwerte zur Berechnung der Brennstoffemissionen.

(Den Link zur Rechtsgrundlage und detailliertere Informationen finden Sie weiter unten auf dieser Seite)

3. Brennstoffemissionshandelsverordnung (BEHV)

Die BEHV regelt den Verkauf der Emissionszertifikate im nationalen Emissionshandel und das nationale Emissionshandelsregister.

Auf Grundlage der BEHV wird beispielsweise der Nachkauf spezifiziert, wonach BEHG-Verantwortliche im Folgejahr zusätzliche 10 % an nEHS-Zertifikaten zum Festpreis des Vorjahres nachkaufen können. Nach BEHV ist für die Berechnung der möglichen 10 Prozent für die Nachkaufregel entscheidend, welche Menge an nEHS-Zertifikaten ein Verantwortlicher am Ende des Kalenderjahres auf seinem Compliance-Konto hält.

(Den Link zur Rechtsgrundlage und detailliertere Informationen finden Sie weiter unten auf dieser Seite)

4. BEHG-Carbon-Leakage-Verordnung (BECV)

Die BECV regelt Maßnahmen zur Vermeidung von Carbon-Leakage.

Das Bundeskabinett hat am 21.07.2021 die Verordnung über Maßnahmen zur Vermeidung von Carbon Leakage beim nationalen Brennstoffemissionshandel beschlossen. Die Verordnung bedarf wegen ihres Beihilfecharakters noch der Genehmigung durch die Europäische Kommission

Die DEHSt ist als zuständige Behörde für den nationalen Emissionshandel für die Umsetzung und die Antragsverfahren nach der BECV zuständig.

(Den Link zur Rechtsgrundlage und detailliertere Informationen finden Sie weiter unten auf dieser Seite)

Zusammenspiel EU-ETS und nEHS

Der EU-ETS setzt dort an, wo die Emissionen in Industrie, in Kraftwerken und im Luftverkehr entstehen.

Anlagenbetreiber oder Luftfahrzeugbetreiber müssen Emissionsberechtigungen für den CO2-Ausstoß erwerben, den sie selbst verursachen (sogenannter Downstream-Emissionshandel).

Das nEHS hat einen anderen Anknüpfungspunkt: Die BEHG-Verantwortlichen, wie beispielsweise Gaslieferanten, Kohlelieferer oder Unternehmen der Mineralölindustrie, müssen Verschmutzungsrechte in Form von Zertifikaten erwerben (so genannter Upstream-Emissionshandel). Sie zahlen also für die Emissionen, die durch das spätere Verbrennen der fossilen Brennstoffe durch die Endverbrauchenden entstehen (Quelle: https://www.dehst.de/DE/Nationaler-Emissionshandel/nEHS-verstehen/nehs-verstehen_node.html).

Einige Unternehmen werden aufgrund ihrer Handlungsfelder von beiden Emissionshandelssystemen erfasst. Für diesen Fall gibt es zwei Mechanismen, die eine Doppelbelastung ausschließen (siehe hierzu auch die Frage „Unser Unternehmen nimmt schon am EU-ETS teil. Sind wir jetzt doppelt betroffen?“)

Einige andere Mitgliedstaaten der EU haben bereits ebenfalls eine CO2-Bepreisung eingeführt, um ihre nationalen Jahresziele zu erreichen.

Deutschland ist jedoch bislang der einzige Mitgliedstaat, der mit dem BEHG ein nationales Emissionshandelssystem eingeführt hat.

Die Verpflichtungen im Rahmen des BEHG

Grundsätzlich sind alle natürlichen und juristischen Personen zur Teilnahme am nEHS verpflichtet, die auch Schuldner der Energiesteuer sind. Dabei handelt es sich zum Beispiel um Großhändler von Brennstoffen, Hersteller von Brennstoffen mit Großhandelsvertrieb, die Brennstoffe in Verkehr bringen, sowie um Unternehmen, die Brennstoffe nach Deutschland importieren, das heißt im Sinne der Energiesteuer einführen.

Quelle: https://www.dehst.de/DE/Nationaler-Emissionshandel/nEHS-verstehen/nehs-verstehen_node.html).

Der „Inverkehrbringer“ eines Brennstoffes nach dem BEHG ist der Lieferer, der an einen Endkunden liefert, der den Brennstoff aus dem Leitungsnetz entnimmt (Entstehung der Energiesteuer). Die Verantwortung ergibt sich demnach aus dem Energiesteuergesetz, obwohl die CO2-Bepreisung keine Steuer ist!

Steuerschuldner ist gem. § 38 Abs. 2 EnergiesteuerG der Lieferer.

Somit sind alle Unternehmen, die in Besitz eines energiesteuerlichen Lieferernachweises sind, als Inverkehrbringer anzusehen.

Im Grundsatz gilt:

Die Kunden lassen sich in zwei Gruppen aufteilen:

- Kunden, für die der Verkäufer die Energiesteuer berechnet und abführt. Der Verkäufer gilt als Inverkehrbringer und ist somit verpflichtet am nationalen Emissionshandelssystem teilzunehmen. Die Rechnung wird zusätzlich mit dem Aufpreis für Zertifikate beaufschlagt (typischerweise bei Belieferung von Endkunden durch Uniper).

- Kunden, die von der Energiesteuer befreit sind. Die Kunden führen die Energiesteuer selbst ab. Die Rechnung wird nicht mit dem Aufpreis für Zertifikate beaufschlagt – der Kunde selbst ist verpflichtet, am nationalen Emissionshandelssystem teilzunehmen (typischerweise bei der Belieferung von Weiterverteilern/Lieferanten durch Uniper).

Der Inverkehrbringer muss mindestens 90% seines Zertifikatsbedarfs innerhalb des jeweiligen Kalenderjahres beschaffen.

Für die verbleibenden 10% gilt die sog. Nachkaufregelung. Diese besagt in § 10 Abs. 2 S. 3 BEHG, dass Verantwortliche bis zu 10% der in einem der Jahre 2021 – 2025 erworbenen Emissionszertifikate bis zum 30.09. des jeweiligen Folgejahres zur Erfüllung ihrer Abgabepflicht für das Vorjahr zu dem für dieses Jahr festgelegten Festpreis erwerben können. Maßstab für die Ermittlung dieser 10% ist gemäß § 6 Abs. 2 BEHV die Menge der Emissionszertifikate, die sich am jeweiligen Ende des Jahres auf dem jeweiligen Compliance-Konto befindet.

Gegenüber der Deutschen Emissionshandelsstelle (DEHSt) als zuständige Stelle hat der Lieferer zum einen einmalige Pflichten wie z.B. Registrierung und Kontoeröffnung (nEHS-Register, Compliance-Konto).

Der Lieferer hat auch wiederkehrende Pflichten.

Der BEHG Verantwortliche hat grundsätzlich folgende Hauptpflichten:

Erstellung und Einreichung eines Überwachungsplans (bis 31.07. des Folgejahres):

- Basis des jährlichen Emissionsberichts

- Festlegung sowie vollständige und transparente Dokumentation der Überwachungsmethoden für die vom BEHG-Verantwortlichen in einem Kalenderjahr in Verkehr gebrachten Brennstoffe.

- Einreichung pro Handelsperiode. Erleichterung für die ersten beiden Handelsjahre 2021 und 2022: Verzicht auf die Einreichungspflicht, erstmaliges Einreichen des Überwachungsplans in 2023 für das Kalenderjahr 2024.

Abgabe Emissionsbericht (bis 31.07. des Folgejahres):

- Erstellung eines Emissionsberichts über die in Verkehr gebrachten Brennstoffe auf Basis des Überwachungsplans seitens des BEHG-Verantwortlichen.

- Verifizierung der Angaben im Emissionsbericht seitens einer zugelassenen unabhängigen Prüfstelle. Erleichterung für die Emissionsberichte der Jahre 2021 und 2022: Entfall der Pflicht zur Verifizierung.

Erwerb und Abgabe von nEHS-Zertifikaten:

- Erwerb direkt an der EEX oder über einen Mittler/ Intermediär. Transfer auf das Compliance-Konto.

- Erwerb auch möglich durch Handel untereinander (sog. Sekundärmarkt).

- Abgabe von nEHS-Zertifikaten für jede Tonne CO2, die zur Emission eben dieser Tonne CO2 berechtigt.

- Pflicht zur Abgabe der Zertifikate seitens des BEHG-Verantwortlichen im nationalen Emissionshandelsregister (nEHS-Register) vom jeweiligen Compliance-Konto auf das nationale Abgabekonto bis zum 30.09. des Folgejahres.

Zuwiderhandlungen werden gem. § 22 BEHG als Ordnungswidrigkeiten behandelt, die mit einer Geldbuße bis zu fünfhunderttausend Euro geahndet werden können.

Um Emissionszertifikate abgeben zu können, müssen Sie zunächst bei der DEHSt ein nationales Emissionshandelsregister (nEHS-Register) beantragen. Hierbei handelt es sich um eine elektronische Datenbank, auf der sich Konten befinden, auf denen Zertifikate gehalten werden können.

Jeder Inverkehrbringer benötigt ein Compliance-Konto, das auf Antrag bei der DEHSt eröffnet wird. Um Zertifikate zu halten und zu handeln, können auch Personen, die keine Brennstoffe in Verkehr bringen, ein Handelskonto bei der DEHSt beantragen. Allerdings kann ausschließlich das Compliance-Konto zur Abgabe von Zertifikaten genutzt werden. Bis zum 30.09. eines jeden Jahres müssen Inverkehrbringer von ihren Konten Zertifikate in Höhe der von ihnen berichteten Brennstoffemissionen abgeben.

Konten werden durch natürliche Personen, so genannte “kontobevollmächtigte Personen”, bedient.

Darüber hinaus gibt es weitere Konten, wie das Veräußerungskonto, das Abgabekonto oder das Löschungskonto.

Weitere Details hierzu sowie zu den Grundlagen für diese Prozesse sind der Brennstoffemissionshandelsverordnung (BEHV) zu entnehmen.

Preisliche Auswirkungen des BEHG

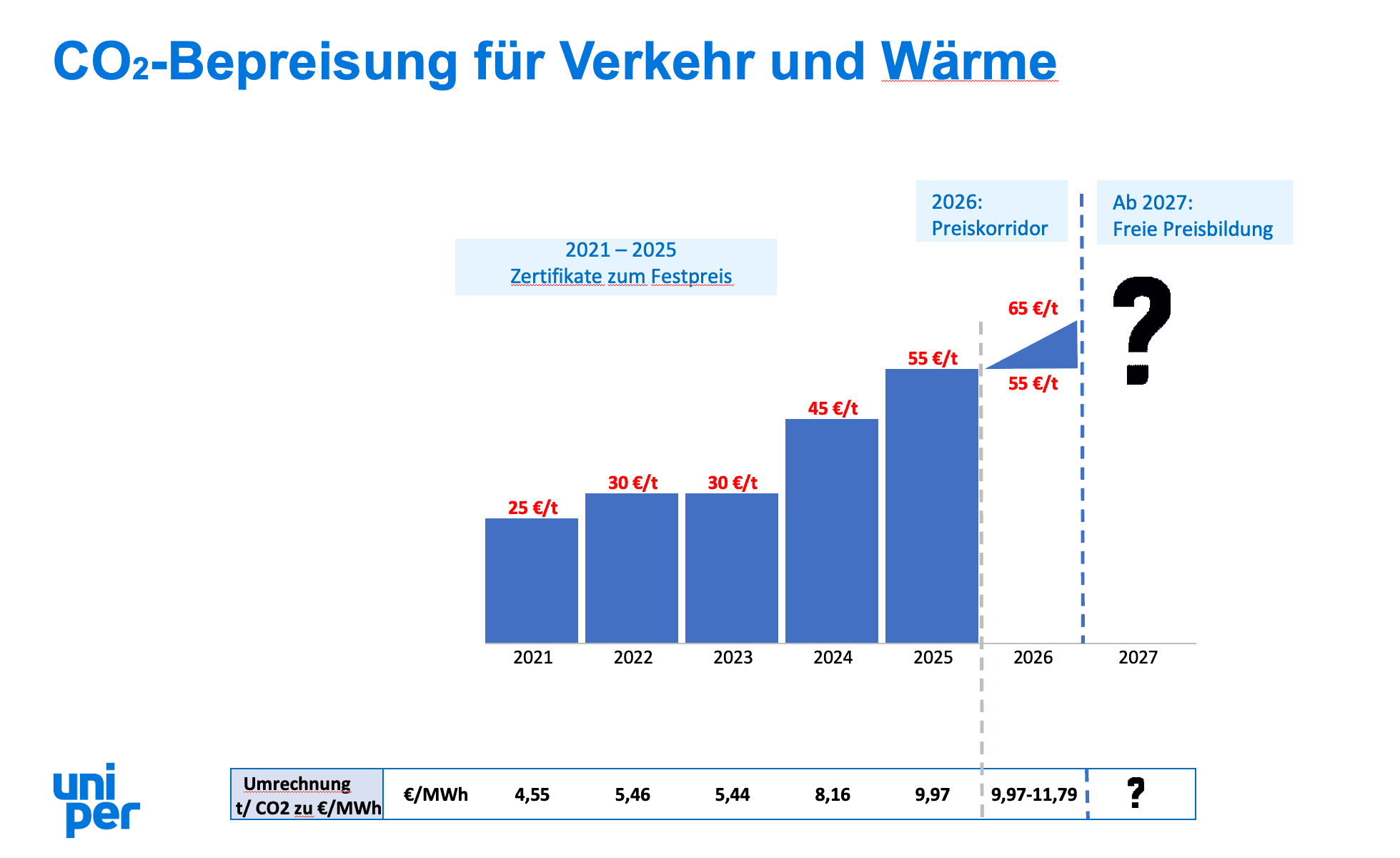

In den Jahren 2021 bis 2025 werden die CO2-Zertifikate zum Festpreis gehandelt, danach gilt für das Jahr 2026 ein Preiskorridor, der ab 2027 entfällt, so dass die Zertifikate dann einer freien Preisfindung am Markt unterliegen.

Der Zertifikatspreis in Höhe von Euro/ Tonne ergibt sich aus dem BEHG in seiner geltenden Fassung (siehe charts oben).

Für den nächsten Schritt – die Umrechnung von Euro/Tonne zu Cent/kWh – ist nicht das BEHG, sondern die Emissionsberichterstattungsverordnung 2030 (EBeV 2030) heranzuziehen. Die Umrechnung ergibt sich wie folgt:

Die Standardwerte zur Berechnung von Brennstoffemissionen sind der Anlage 2 zur EBeV 2030 (für Erdgas: Nr. 6, Teil 4) zu entnehmen. Der dort aufgeführte Umrechnungsfaktor beträgt 3,2508 GJ/MWh. Der dort ebenfalls angegebene Emissionsfaktor beträgt 0,0558 t CO2/GJ. Dies entspricht 182 g CO2/kWh auf die brennwertbezogene Kilowattstunde der Erdgasabrechnung. Hieraus lässt sich für 2023 ein Aufpreis in Höhe von 0,544 Cent/kWh (netto) ableiten.

Die Anforderungen an das Bioerdgas im Zusammenhang mit dem BEHG haben sich zum 01.01.2023 deutlich verschärft.

Bisher konnte Uniper auf Basis der zuvor geltenden Emissionsberichterstattungsverordnung 2022 („EBeV 2022“) als Verantwortlicher im Sinne des BEHG bei der Ermittlung der Brennstoffemissionen für den Bioenergieanteil des an Sie gelieferten Bioerdgases einen Emissionsfaktor von Null anwenden.

Aufgrund der Treibhausgasminderungsverpflichtungen gemäß § 8 Abs. 2 der neuen Emissionsberichterstattungsverordnung 2030 („EBeV 2030“) sind wir dazu verpflichtet, ab dem Lieferjahr 2023 CO2-Kosten gemäß BEHG auf Bioerdgasliefermengen in Rechnung zu stellen.

Energiesteuerbefreite Kunden, denen gegenüber Uniper keine CO2-Kosten gemäß BEHG berechnet, legen wir nahe zu prüfen, ob sie im Falle einer Belieferung von Endkunden mit Bioerdgas bereits für eine entsprechende Berücksichtigung der neuen Gesetzesvorgaben gesorgt haben.

Der Preis in 2026 wird der Zertifikatspreis im Korridor zwischen 55 und 65 €/t CO2 liegen.

Hinsichtlich der konkreten Preisgestaltung gibt es noch keine eindeutigen Aussagen.

Das Mandat der EEX umfasst auch nur den Verkauf der Emissionszertifikate während der gesamten Festpreisphase bis einschließlich 2025.

Bin ich betroffen?

In diesem Verhältnis wird der CO2-Preis berechnet und der Erdgasrechnung als zusätzlicher Bestandteil aufgeschlagen. Diese Position wird als Nettoposition als „CO2 Zertifikate“ ausgewiesen. Der zu zahlende Betrag für 2023 ergibt sich aus der Umrechnung aus 30 €/t CO2 multipliziert mit der Menge in kWh.

In diesem Verhältnis wird der CO2-Preis nicht berechnet. Ihre Erdgasrechnung enthält keinen zusätzlichen Preisbestandteil, solange Sie Ihren Status als Lieferer nicht verlieren. In Ihrer Rechnung weisen wir die relevanten CO2-Mengen mit einem Preis von 0,00 EUR aus.

In Ihrer Rolle als Lieferer sind Sie der Verantwortliche i.S.d. BEHG. Somit sollten Sie Ihre Rechnungen an Ihre Endkunden mit diesem Preisbestandteil versehen und die Kosten an Ihre Kunden weiterleiten.

Im Stromsektor gibt es bereits einen Mechanismus zur CO2-Bepreisung: den Europäischen Emissionshandel (EU-ETS). In diesem müssen Kraftwerksbetreiber und Industrieunternehmen Zertifikate für jede Tonne ausgestoßenen CO2 erwerben. Elektrische Energie ist von der CO2-Bepreisung durch das BEHG nicht betroffen. Daher bleibt Ihre Stromrechnung unverändert und enthält keinen zusätzlichen Preisbestandteil.

Um eine Doppelbelastung durch das EU-ETS und das nEHS zu verhindern, gibt es im BEHG zwei Mechanismen:

Erste Variante: Ex-ante-Verrechnung:

Das BEHG sieht vor, Doppelbelastungen möglichst vorab zu vermeiden. Die Emissionsberichterstattungsverordnung 2030 (EBeV 2030) beinhaltet entsprechende Regelungen.

In § 17 EBeV2030 i.V.m. § 7 Abs. 5 BEHG ist geregelt, dass ein Lieferer wie Uniper eine entsprechende Menge an Brennstoffemissionen von den zu berichtenden Brennstoffemissionen abziehen kann. Dies setzt voraus, dass Uniper den Brennstoff direkt an ein Unternehmen geliefert hat und dass dieser Brennstoff in demselben Kalenderjahr in einer dem EU-Emissionshandel unterliegenden Anlage eingesetzt wird. Der Kunde muss diese Mengen gegenüber Uniper in geeigneter Form und so rechtzeitig nachweisen, dass Uniper Emissionszertifikate entsprechend der gemeldeten Höhe nicht erwerben muss und daher dem Kunden nicht in Rechnung stellen wird.

Um eine Doppelbelastung zu vermeiden haben Sie uns bereits Ihre relevanten Daten zur Verfügung gestellt.

Mit der entsprechenden Nebenabrede können wir Mengen im Rahmen unserer Lieferung an Sie, die bereits im Rahmen des EU-ETS erfasst werden, berücksichtigen.

Falls Sie diese Regelung nutzen möchten und Sie uns noch nicht informiert haben, bieten wir Ihnen weiterhin an, uns Ihre relevanten Daten zur Verfügung stellen. Bitte wenden Sie sich hierfür an Ihren persönlichen Ansprechpartner.

Zweite Variante: Ex-post-Kompensation:

In Fällen, in denen eine Vorab-Verrechnung nicht möglich ist, können EU-ETS-Anlagenbetreiber durch nachträgliche Kompensation gemäß § 11 Absatz 2 in Verbindung mit der BEHG-Doppelbilanzierungsverordnung (BEDV) ausgleichen.

(Den Link zur Rechtsgrundlage und detailliertere Informationen finden Sie weiter unten auf dieser Seite)

Aufgrund zeitlicher Verzögerungen im Gesetzgebungsverfahren wurde die Frist zur Beantragung einer nachträglichen Kompensation verschoben. Für das Abrechnungsjahr 2021 mussten Sie Ihre Anträge bis zum 31.03.2023 bei der DEHSt einreichen. Für das Abrechnungsjahr 2022 und die darauffolgenden Jahre stellen Sie Ihre Kompensationsanträge jeweils bis zum 31.07. des auf das Abrechnungsjahr folgenden Kalenderjahrs. Sollten Sie die Frist versäumen, führt das zur Ablehnung des entsprechenden Antrags. Die Anträge für die Abrechnungsjahre 2021 und 2022 müssen noch nicht verifiziert werden (Quelle: https://www.dehst.de/DE/Nationaler-Emissionshandel/nEHS-verstehen/nehs-verstehen_node.html).

Als Kunde mit eigenen EU-ETS Anlagen steht Ihnen jetzt auf der Kunden-Plattform „Uniper Digital“ ein nützliches Service-Modul „EU-ETS Portal“ kostenfrei zur Verfügung. Damit wickeln Sie Ihre Prognosen von EU-ETS Verbrauchsmengen schnell und einfach selber ab und vermeiden dadurch zusätzliche BEHG-Kosten.

Gut zu wissen: Ihre Prognosewerte können Sie bei Bedarf anpassen, so dass die resultierenden Änderungen zeitnah von uns im Zuge einer monatlich rollierenden Nachberechnung an Sie verrechnet werden.

Ihre Vorteile:

- Mit der intuitiven Benutzerführung bekommen Sie eine effiziente Unterstützung beim EU-ETS-Meldeprozess.

- Dank automatischen Reminder-Emails behalten Sie stets alle wichtigen Meldefristen im Blick.

Sichern Sie sich erhebliche finanzielle Entlastung, indem Sie Doppelbelastung vermeiden!

Die European Energy Exchange AG (EEX)

Das Umweltbundesamt ist die zuständige Stelle für den Vollzug des nEHS und hatte die Veräußerung von Emissionszertifikaten im nationalen Emissionshandel (nEHS) europaweit ausgeschrieben.

Die European Energy Exchange AG (EEX) in Leipzig hat am 15.03.2021 den Zuschlag für die Veräußerung von Emissionszertifikaten im nationalen Emissionshandel (nEHS) erhalten.

Das Mandat der EEX umfasst den Verkauf der Emissionszertifikate während der gesamten Festpreisphase bis einschließlich 2025.

Sie können an der EEX nEHS-Zertifikate direkt erwerben. Dafür müssen Sie eine Zulassung bei der EEX beantragen. Alternativ können Sie nEHS über einen Intermediär (Intermediary) erwerben lassen.

In der Festpreisphase verkauft die EEX in jeder Kalenderwoche dienstags und donnerstags im Verkaufsfenster von jeweils 9:00 -15:00 Uhr nEHS-Zertifikate.

Für 2023 gilt:

Begrenztes Volumen an 2022-er nEHS-Zertifikaten zum Preis von 30 EUR. Voraussichtlich letzter Verkaufstermin: 21.09.2023.

Hintergrund hierfür ist die im BEHG verankerte sog. Nachkaufregelung und dass der BEHG-Verantwortliche bis zum 30.09. jedes Jahres zur Abgabe von nEHS-Zertifikaten im nationalen Emissionshandelsregister (nEHS-Register) verpflichtet ist. Die Abgabe muss spätestens am 30.09. vom jeweiligen Compliance-Konto erfolgen.

Unbegrenztes Volumen an 2023-er nEHS-Zertifikaten zum Preis von 30 EUR. Voraussichtlich letzter Verkaufstermin ist der 07.12.2023.

Die EEX veröffentlicht hierfür jährlich einen entsprechenden Verkaufskalender. Den link finden Sie am Ende dieser Seite.

Der Bundesrat hat am 07.10.2022 dem "Achten Gesetz zur Änderung der Verbrauchsteuern" zugestimmt. Mit dieser Gesetzesänderung wird im Umsatzsteuergesetz die Steuerschuldnerschaft des Leistungsempfängers auf die Übertragung von nEHS-Zertifikaten erweitert werden. Das Reverse-Charge-Verfahren tritt am 01.01.2023 in Kraft (Quelle: https://www.dehst.de/DE/Nationaler-Emissionshandel/nEHS-verstehen/nehs-verstehen_node.html).

Gemäß § 8 Absatz 2 Brennstoffemissionshandelsverordnung (BEHV) ist die beauftragte Stelle berechtigt, für die Durchführung des Verkaufs ein einheitliches Entgelt pro veräußertem Emissionszertifikat von den zugelassenen Teilnehmern zu verlangen.

Die EEX hat informiert, dass pro erworbenem Emissionszertifikat ein Transaktionsentgelt in Höhe eines halben Cents, genauer 0,0049 EUR bzw. 0,49 Cent (0,0058 EUR inklusive MWSt), anfällt.

Dieses Entgelt stellt daher auch für uns einen zusätzlichen externen Kostenbestandteil dar, den wir leider an Sie in gleicher Höhe weiterreichen müssen, sofern Ihnen CO2 Kosten in Rechnung gestellt werden.

Zwecks Vereinfachung stellen wir dieses Transaktionsentgelt einmal jährlich in der Januar Rechnung für die Lieferung des Monats Dezember in Rechnung.

Darüber hinaus gibt es keine fixen Entgelte oder Gebühren.

Die Carbon Leakage Verordnung (BECV)

Die Carbon Leakage Verordnung ist am 28.07.2021 nach ihrer Verkündung im Bundesgesetzblatt in Kraft getreten.

Diese Entlastungsregeln sollen zum Erhalt der inner- und außereuropäischen Wettbewerbsfähigkeit der deutschen Industrie beitragen. Die Ausnahmen zum BEHG gelten rückwirkend, um die Abwanderung von Unternehmen, verbunden mit der Verlagerung von Produktionsstandorten, und damit von CO2-Emissionen in Drittstaaten zu vermeiden.

Das erste Antragsverfahren für eine Carbon-Leakage-Kompensation hat 2022 stattgefunden. Eine Freigabe der Beihilfe durch die EU Kommission steht noch aus.

Voraussetzung für eine Kompensationszahlung ist zunächst die Zugehörigkeit eines Unternehmens (oder zumindest eines selbstständigen Unternehmensteils) zu einem der in der Anlage zur Carbon Leakage Verordnung aufgelisteten Wirtschaftszweige.

Diese Liste orientiert sich an den bereits bestehenden Ansätzen für den Carbon-Leakage-Schutz im europäischen Emissionshandel.

Die Verordnung sieht aber die Möglichkeit vor, den Kreis der beihilfefähigen Sektoren zur erweitern. Nicht gelistete Branchen (aber nicht einzelne Unternehmen) können beantragen, aufgenommen zu werden.

Die Höhe der Kompensation richtet sich nach der Emissionsintensität des Sektors - zwischen 65 und 95 Prozent sind möglich.

Die Kompensation ist an Gegenleistungen geknüpft:

- Pflicht zu Klimaschutzmaßnahmen/ -investitionen (ab 2023). Im Abrechnungs- und im Folgejahr (2023/24) müssen mindestens 50 Prozent der Kompensationen in den unternehmenseigenen Klimaschutz fließen, danach 80 Prozent.

- Betreiben eines zertifizierten Energiemanagementsystems (ab 2023). Unterhalb einer Mindestschwelle reicht auch ein Betrieb eines nicht zertifizierten Energiemanagementsystem oder die Mitgliedschaft in einem Effizienznetzwerk.

Leider nein. Betroffene Unternehmen können je nach Sektorenzugehörigkeit und Emissionsintensität jährlich bis zum 30. Juni des Folgejahres (frühestens aber zu Jahresbeginn) einen Antrag auf Kompensation bei der Deutschen Emissions- und Handelsstelle (DEHSt) stellen.

Diese Unternehmen können theoretisch unter die Härtefallregelung gem. § 11 Abs 1 BEHG fallen.

Hierzu liegt bislang jedoch noch kein Verordnungsentwurf vor. Derzeit scheint es auf europäischer Ebene keine Aussicht auf eine Einigung zwischen der Bundesregierung und der Kommission über eine entsprechende Härtefallregelung zu geben.

IX. EU-ETS II – ein Ausblick

Zurzeit befindet sich das EU-ETS in der zwischen 2021 bis 2030 laufenden 4. Handelsperiode.

Zwecks Erreichung des neuen Klimaziels für 2030 wurde eine Reform des EU-ETS beschlossen. Diese erfolgte im Rahmen des sog. „Fit for 55- Pakets“, welches bedeutet, dass die Netto-Treibhausgasemissionen um mindestens 55 % gegenüber 1990 reduziert werden müssen.

Im Dezember 2022 erfolgte der Beschlusse, den europäischen Emissionshandel auf weitere Sektoren auszuweiten, insbesondere auf die Bereiche Gebäude und Verkehr.

Mit der mittlerweile in Kraft getretenen Reform werden ca. 85 Prozent aller europäischen CO2-Emissionen an Zertifikate bzw. Emissionsrechte gebunden sein.

Einige Eckpunkte der Verschärfung des bestehenden EU-ETS für Industrie und Energie:

- Die Emissionen sollen bis 2030 um 62 Prozent sinken. Das bedeutet eine weitere Minderung um 23 Millionen Tonnen CO2 im Vergleich zum Vorschlag der EU-Kommission.

- Schrittweise werden Zertifikate aus dem Markt genommen – insbesondere 2024 90 Millionen Zertifikate.

- Außerdem wird der gesamte Emissionsdeckel (Cap) zwischen 2024 und 2027 jedes Jahr um 4,3 % abgesenkt, ab 2028 dann um sogar um 4,4 % (Linear Reduction Factor). Wenn diese Kurve bis 2040 weitergezeichnet wird, führt dies bis 2040 zu einer Absenkung auf null. Nach aktueller Rechtslage wird es im Jahr 2040 keine neuen Zertifikate mehr im Markt geben.

- Ein neues CO2-Grenzausgleichssystem (sog. CBAM) soll außerdem Anreize für Drittstaaten setzen, ihre Klimaschutzziele zu erhöhen, parallel wird die noch gewährte Freizuteilung für Produkte im CBAM schrittweise reduziert.

- Zudem wird es erstmals Treibhausgasemissionen aus dem Seeverkehr im ETS berücksichtigen und das Emissionshandelssystem für den Luftverkehr überarbeiten.

(Den Link zur Rechtsgrundlage und detailliertere Informationen finden Sie weiter unten auf dieser Seite)

Die Einigung sieht vor, ein neues zusätzliches und eigenständiges Emissionshandelssystem für Gebäude, den Straßenverkehr und Brennstoffe in bestimmten industriellen Sektoren zu schaffen – ähnlich dem nationalen deutschen Brennstoffemissionshandel.

Diese Regelungen sollen voraussichtlich ab 2027 in Kraft treten

(Quelle: Pressemitteilung, Bundesministerium für Wirtschaft und Klimaschutz vom 18.04.2023)

Mit Einführung des EU ETS II wird künftig auch der Brennstoffemissionshandel für die Sektoren Gebäude und Straßenverkehr auf europäischer Ebene geregelt sein.

Die Vereinbarkeit von ETS 2 und dem deutschen BEHG ist klärungsbedürftig und noch nicht abschließend beantwortet.

Es ist beabsichtigt, das BEHG auf seine Kompatibilität mit dem EU-ETS II zu überprüfen und ggf. so anzupassen, dass ein möglichst reibungsloser Übergang gewährleistet ist. Mit welcher Ausgestaltung im Detail der EU-ETS II eingeführt wird, ist derzeit noch nicht sicher absehbar. Auch lassen sich bestimmte Auswirkungen des EU-ETS II zum jetzigen Zeitpunkt nicht einschätzen, da etwa zu den Preisbildungsmechanismen in den Sektoren Gebäude und Straßenverkehr noch keine Erfahrungswerte vorliegen. (Quelle: Dokumentation Deutscher Bundestag Titel: Neuer EU-Emissionshandel für Gebäude und Straßenverkehr Untertitel: Zum geplanten EU-ETS II und den Auswirkungen auf das nationale Emissionshandelssystem, Januar 2023, link siehe unten).

Es wird ferner Übergangsregelungen geben und Änderungen, ggf. Erweiterungen hinsichtlich der Berichtspflichten.

Die DEHSt hat seit Januar 2021 fortlaufend Leitfäden zu unterschiedlichen Themen veröffentlicht.

Die DEHSt bietet ebenfalls umfangreiche Informationen zum Thema nEHS.

Sie finden den allgemeinen Link zur Seite der DEHSt sowie zu relevanten Leitfäden weiter unten auf dieser Seite.

Rechtsgrundlagen und Lesenswertes:

Brennstoffemissionshandelsgesetz (BEHG)

Brennstoffemissionshandelsgesetz vom 12. Dezember 2019 (BGBl. I S. 2728), das zuletzt durch Artikel 2 des Gesetzes vom 9. November 2022 (BGBl. I S. 2006) geändert worden ist.

Emissionsberichterstattungsverordnung 2030 (EBeV 2030)

Verordnung über die Emissionsberichterstattung nach dem Brennstoffemissionshandelsgesetz für die Jahre 2023 bis 2030 (Emissionsberichterstattungsverordnung 2030 - EBeV 2030)

Brennstoffemissionshandelsverordnung (BEHV)

Verordnung zur Durchführung des Brennstoffemissionshandelsgesetzes (Brennstoffemissionshandelsverordnung - BEHV) BEHV Ausfertigungsdatum: 17.12.2020 Vollzitat: "Brennstoffemissionshandelsverordnung vom 17. Dezember 2020 (BGBl. I S. 3026), https://www.gesetze-im-internet.de/behv/BEHV.pdf

BEHG-Carbon-Leakage-Verordnung (BECV)

Verordnung über Maßnahmen zur Vermeidung von Carbon Leakage durch den nationalen Brennstoffemissionshandel (BEHG Carbon-Leakage-Verordnung - BECV) BECV Ausfertigungsdatum: 21.07.2021 Vollzitat: "BEHG-Carbon-Leakage-Verordnung vom 21. Juli 2021 (BGBl. I S. 3129)",

https://www.gesetze-im-internet.de/becv/BECV.pdf

BEHG-Doppelbilanzierungsverordnung (BEDV)

Verordnung zur Kompensation doppelt bilanzierter Brennstoffemissionen nach Brennstoffemissionshandelsgesetz (BEHG-Doppelbilanzierungsverordnung - BEDV) V. v. 27.01.2023 BGBl. 2023 I Nr. 29

https://www.gesetze-im-internet.de/bedv/BEDV.pdf

Klima- und Transformationsfonds

Gesetz zur Errichtung eines Sondervermögens „Klima- und Transformationsfonds“ (Klima- und Transformationsfondsgesetz - KTFG), Ausfertigungsdatum: 08.12.2010, Vollzitat: "Klima- und Transformationsfondsgesetz vom 8. Dezember 2010 (BGBl. I S. 1807), das zuletzt durch Artikel 1 des Gesetzes vom 12. Juli 2022 (BGBl. I S. 1144) geändert worden ist"

https://www.gesetze-im-internet.de/ekfg/BJNR180700010.html

Europäisches Klimagesetz:

VERORDNUNG (EU) 2021/1119 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 30. Juni 2021 zur Schaffung des Rahmens für die Verwirklichung der Klimaneutralität und zur Änderung der Verordnungen (EG) Nr. 401/2009 und (EU) 2018/1999 („Europäisches Klimagesetz“),

https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32021R1119&from=FR

Bundes-Klimaschutzgesetz:

Erstes Gesetz zur Änderung des Bundes-Klimaschutzgesetzes vom 18.08.2021

https://www.bgbl.de/xaver/bgbl/start.xav?tartbk=Bundesanzeiger_BGBl&jumpTo=bgbl121s3905.pdf#__bgbl__%2F%2F*%5B%40attr_id%3D%27bgbl121s3905.pdf%27%5D__1686999206560

EU-ETS Reform inkl. ETS II:

RICHTLINIE (EU) 2023/959 DES EUROPÄISCHEN PARLAMENTS UND DES RATES vom 10. Mai 2023 zur Änderung der Richtlinie 2003/87/EG über ein System für den Handel mit Treibhausgasemissionszertifikaten in der Union und des Beschlusses (EU) 2015/1814 über die Einrichtung und Anwendung einer Marktstabilitätsreserve für das System für den Handel mit Treibhausgasemissionszertifikaten in der Union,

https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32023L0959

Dokumentation Deutscher Bundestag, Titel: Neuer EU-Emissionshandel für Gebäude und Straßenverkehr Untertitel: Zum geplanten EU-ETS II und den Auswirkungen auf das nationale Emissionshandelssystem, Januar 2023: https://www.bundestag.de/resource/blob/935752/11ab46422ea31a5a3195319d5fa05f4d/WD-8-001-23-pdf-data.pdf

Verkaufskalender der EEX für nEHS in 2023:

https://www.eex.com/fileadmin/EEX/Downloads/Trading/Calendar/nEHS_Sell-off_Calendar/20221124_nEHS_sales_calendar_2023_DE.pdf

DEHSt-Leitfaden zum Anwendungsbereich sowie zur Überwachung und Berichterstattung von CO2-Emissionen Nationales Emissionshandelssystem 2021 und 2022, Stand: Mai 2023. https://www.dehst.de/SharedDocs/downloads/DE/nehs/nehs-leitfaden-monitoring-2021-2022.pdf?__blob=publicationFile&v=8

DEHSt-Leitfaden zum Anwendungsbereich sowie zur Überwachung und Berichterstattung von CO2-Emissionen Nationales Emissionshandelssystem 2023 bis 2030, Stand: Januar 2023. https://www.dehst.de/SharedDocs/downloads/DE/nehs/nehs-leitfaden-monitoring-2023-2030.pdf?__blob=publicationFile&v=4

DEHSt-Leitfaden: Aktualisierter Leitfaden „Zusammenwirken EU-ETS und nEHS“, Vorabzug von Brennstoffmengen nach § 7 Absatz 5 BEHG und nachträgliche Kompensation nach § 11 Absatz 2 BEHG in Verbindung mit BEDV für stationäre Anlagen im Europäischen Emissionshandel, Stand: Juni 2023

https://www.dehst.de/SharedDocs/downloads/DE/stationaere_anlagen/2021-2030/Leitfaden-euets-nehs.pdf?__blob=publicationFile&v=10

Disclaimer

Diese FAQs können in die Zukunft gerichtete Aussagen enthalten, die auf den gegenwärtigen Annahmen und Prognosen der Unternehmensleitung der Uniper, den gegenwärtig verabschiedeten Gesetzen und Verordnungen oder anderen, derzeit verfügbaren Informationen beruhen. Verschiedene bekannte wie auch unbekannte Risiken und Ungewissheiten sowie sonstige Faktoren können zu wesentlichen Abweichungen zwischen den tatsächlichen, zukünftigen Ergebnissen, der Finanzlage, der Entwicklung oder der Leistung des Unternehmens und den hier gegebenen Einschätzungen führen. Uniper übernimmt keinerlei Verpflichtung, derartige zukunftsgerichtete Aussagen zu aktualisieren oder sie an zukünftige Ereignisse oder Entwicklungen anzupassen.

Stand der Information: 03.07.2023

Jetzt Kontakt aufnehmen!

Unser Expertenteam steht Ihnen jederzeit zur Verfügung.

Nehmen Sie jetzt Kontakt mit uns auf und rufen Sie uns an oder schicken Sie uns eine kurze Nachricht.